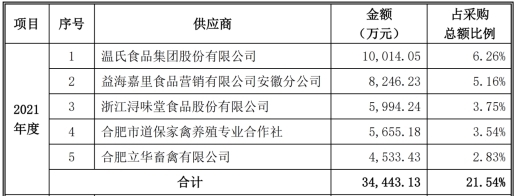

生猪市场持续低迷,价格已触及甚至跌破许多养殖户的成本底线,行业普遍进入深度亏损状态。据行业调研数据显示,当前部分养殖场出栏一头标准体重的商品猪,亏损额已超过200元人民币。这一局面引发市场广泛关注,产业链上下游均承受着巨大压力。

一、生猪市场:价格跌破心理防线,行业面临严峻挑战

本轮猪价下跌是多重因素叠加的结果。从供给端看,前期产能恢复态势良好,市场生猪出栏量持续处于较高水平,供应较为充足。从需求端看,尽管随着季节性消费旺季临近,需求有所回暖,但整体提振力度不及预期,终端消费疲软难以有效消化庞大的供应量。饲料原料价格高位运行,特别是豆粕、玉米等,持续推高养殖成本,进一步挤压了养殖利润空间,导致亏损加剧。

目前的价格已经跌至许多养殖户的“心理底线”,部分中小养殖场资金链紧张,抗风险能力较弱,已经开始调整生产节奏,甚至考虑减产或退出。大型规模化养殖企业凭借资金和成本控制优势,虽然仍在维持生产,但也面临着巨大的经营压力。行业普遍预计,短期内猪价可能仍将在低位震荡,去产能化过程或将持续,市场需要时间重新寻找供需平衡点。

二、产业链影响与市场展望

生猪价格的深度调整,对整个产业链产生了连锁反应。上游的饲料、动保企业需求可能受到影响;下游的屠宰、加工企业收购成本降低,但产品价格也随行就市,利润空间同样受到制约。

对于未来走势,市场分析认为,随着国家收储等调控措施的潜在介入,以及元旦、春节等传统消费旺季的到来,猪价继续深跌的空间可能有限,有望逐步企稳。但根本性的反转,仍需等待产能实质性调减以及需求的显著回暖。

三、家禽产业:替代效应与自身周期交织

在生猪养殖陷入亏损的市场目光也投向了关联密切的家禽产业。从消费替代角度看,猪肉价格低廉可能会在一定程度上抑制鸡肉等禽肉产品的消费需求。家禽产业自身也处于独立的市场周期之中。

家禽产品销售情况总体保持相对稳定。肉鸡、鸡蛋等产品价格虽有波动,但得益于相对较短的养殖周期和灵活的产能调整,行业整体盈利状况虽较前期高点有所回落,但并未出现类似生猪行业的普遍深度亏损。部分管理优秀、成本控制得力的家禽养殖企业仍能维持盈利。

四、资本市场相关板块观察(附股参考)

资本市场上,农业板块尤其是养殖板块的股价波动,紧密反映了行业基本面的变化。

- 生猪养殖板块:相关上市公司股价近期普遍承压,反映了行业盈利恶化预期。投资者需密切关注企业的成本控制能力、资金实力以及出栏量规划。具备低成本优势、现金流充裕的头部企业,在行业低谷期的抗风险能力和后续复苏弹性可能更强。

- 家禽养殖板块:表现相对分化。虽然面临猪肉替代效应减弱的挑战,但其自身供需格局更为关键。关注父母代存栏、鸡苗价格等先行指标,以及企业的全产业链布局和食品端品牌发展情况。

(注:以下提及上市公司仅作板块分析示例,不构成任何投资建议。)

生猪养殖相关企业如牧原股份、温氏股份、新希望等,其股价走势与猪价高度相关,业绩对猪价弹性大。家禽养殖相关企业如圣农发展、益生股份、仙坛股份等,则更多受禽产业链自身景气度影响。投资者需仔细甄别不同企业的经营模式、成本水平和周期位置,注意投资风险。

****:当前生猪养殖业正处于艰难时刻,价格跌破成本线迫使行业进入被动去产能阶段。家禽产业虽有关联,但运行逻辑相对独立,需分开看待。对于投资者而言,养殖板块周期属性强烈,波动巨大,需深入研究行业基本面变化与企业个体差异,谨慎决策,注意风险控制。